もう2019年の7月に突入しますが、今年の6月にふるさと納税が税制改正により、ルール変更されました。

今回の変更は、2018年12月14日、ふるさと納税市場に大きな変化をもたらす税制改革が閣議決定されたもので、ふるさと納税について抜本的に見直す方針が示されているものになります。

総務省の通達により、市民目線で年々厳しくなってきた、ふるさと納税の制度ですが、今回の変更でより厳しくなったと言えるでしょう。

ふるさと納税制度のそもそもの意義・・・・・というのは、ある程度把握していますし、理解もしていますが、制度を使う大多数の国民は「得」か「損」かで考えることが多いと思いますので、今回の変更は明らかに損です。

本当に崇高な方であれば、ふるさと納税の活用でなく、単純に寄付でもいいわけですしね。同様に控除もあるし。

ふるさと納税の本来の目的とは!、という人もいると思いますが、正直なところ、制度を使う人の大多数は自分にとって「得」だからなんですね。

クレジットカードのポイント還元制度の変更みたくいうと、「改悪」されたっていう感じですね。

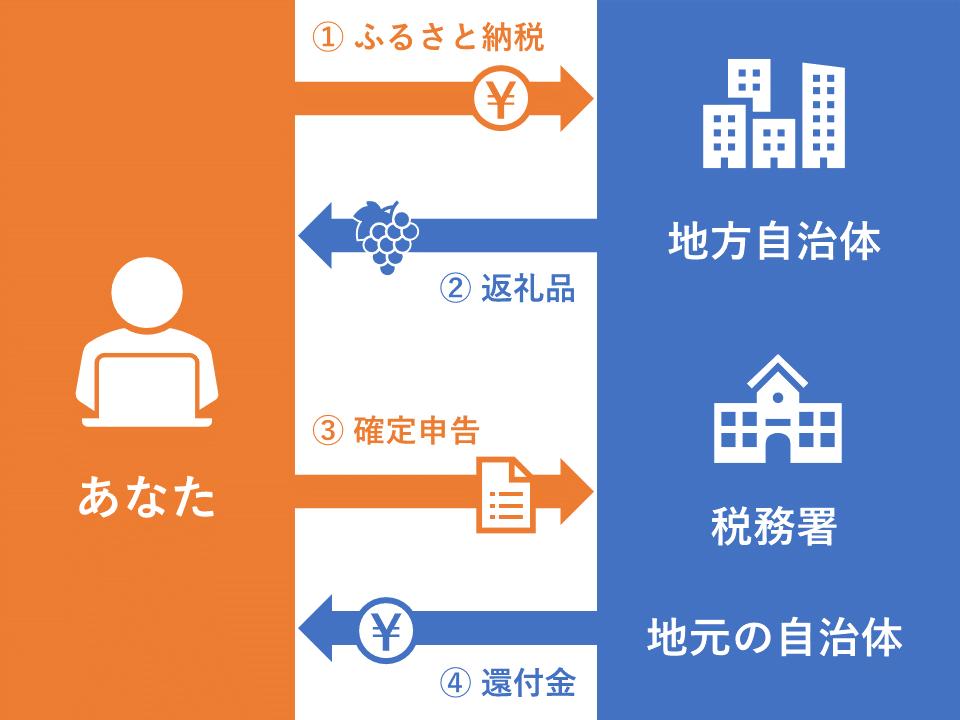

ふるさと納税制度の仕組み

ふるさと納税制度を簡単に説明すると、

ふるさと納税をすることで、翌年の住民税、所得税が控除されます(払う税金の額が少なくなる)。

つまり、1万円分ふるさと納税ができる人は、1万円分行うとお礼の品がもらえ、翌年の住民税、所得税が減り、最終的な負担が2,000円で済みます。

ふるさと納税に占める返礼品の額は今までも一般的に3000円相当なので、1万円分ふるさと納税を行う人は2,000円の負担で3,000円分の返礼品が、5万円分の人は2,000円の負担で15,000円分の返礼品を貰うことができます。

さらに平成27年からワンストップ特例制度が始まりましたので、年間5つの自治体までの寄附であれば、申請書とマイナンバー書類等のコピーを寄附先の自治体に送ることで確定申告が不要となりました。

ふるさと納税はこのワンストップ特例制度で一気に広まりを見せましたね。

ふるさと納税に関しては過去にも記事を書いていますのでご覧ください(過去記事:ふるさとチョイスがさらに使いやすくなるぞ! )。

それでは、この2019年6月のルール変更でふるさと納税の制度はどのように変わったのでしょうか?

今までの総務省のふるさと納税制度への対応は?

今年の6月からのルール変更に至るまでに、総務省は何度か是正通知を自治体向けに出してきました。

簡単に説明すると、

最初が2017年4月1日で、主な内容は以下のとおりです。

①返礼品で「返礼品の価格」や「返礼品の価格の割合」(寄附額の何%相当等)の表示等、返礼品の 送付が対価の提供との誤解を招きかねないような表示により寄附を募集しない。

②金銭類似性の高いもの(プリペイドカード、商品券等)や資産性の高いもの(電気電子機器、貴金属等)、価格が高額のもの、寄附額に対する返礼品の調達価格の割合の高いものは返礼品にしない。

③返礼割合は、良識の範囲内のものとし、少なくとも、返礼品の返礼割合は3割以下とすること。

※平成29年4月1日付け総理大臣発「ふるさと納税に係る返礼品の送付等について 」から

自主的な是正の意味合いが強かったようで、その後も同様に通知が出ました。

2018年4月1日に通知が出されていますが、要約すると、

2017年4月1日に出した通知の内容を各都道県はじめ市町村は責任と良識のもとにきちんと守るように

※平成30年4月1日付け総理大臣発「ふるさと納税に係る返礼品の送付等について 」から

という内容です。

その後、一部の自治体が通知の内容を守らなかったため、2018年9月1日には閣議後記者会見で野田総務大臣(当時)が、通知の内容を守らない自治体があるため、制度の見直しを検討する、という内容の記者会見を行いました。

このように、総務省が再三忠告をしているにも関わらず、一部の自治体が高額返礼品を取り扱い続けたので、ついに2018年12月14日に、2019年度の税制改革の中でふるさと納税の抜本的改革が閣議決定され今年の6月から新しい制度に変更された、という事に繋がります。

新しいルールで何が変わった?

それではこの6月からのルール変更でどのようにふるさと納税の制度は変わったのでしょうか?

2019年6月1日から適用される、ふるさと納税の新ルールは以下のとおりです。

(10)個人住民税における都道府県又は市区町村(以下「都道府県等」という。)

に対する寄附金に係る寄附金税額控除について、次の見直しを行う。

① 総務大臣は、次の基準に適合する都道府県等をふるさと納税(特例控除)の対象として指定することとする。

イ 寄附金の募集を適正に実施する都道府県等

ロ イの都道府県等で返礼品を送付する場合には、次のいずれも満たす都道 府県等

(イ)返礼品の返礼割合を3割以下とすること

(ロ)返礼品を地場産品とすること

② ①の基準は総務大臣が定めることとする。

③ 指定は、都道府県等の申出により行うこととする。

④ 総務大臣は、指定をした都道府県等が基準に適合しなくなったと認める場合等には、指定を取り消すことができることとする。

⑤ 総務大臣は指定をし、又は指定を取り消したときは、直ちにその旨を告示しなければならないこととする。

⑥ 基準の制定や改廃、指定や指定の取消しについては、地方財政審議会の意見を聴かなければならないこととする。

⑦ その他所要の措置を講ずる。

(注)上記の改正は、平成 31 年6月1日以後に支出された寄附金について適用する。

※平成 31 年度税制改正の大綱から

100ページ以上の税制大綱の中の1ページにも満たない量だけど、かなり制限をかけてきていやがる。

これが国家権力でちゅか・・・。地方分権とは何なんなのだ・・・(ハム太郎的な意味で)

返礼品の返礼割合を3割以下、返礼品を地場産品とすること、といったことは総務省が今までも通知の中で地方自治体に求めてきたことですが、今回の改正では、総務大臣がふるさと納税制度に適合する地方自治体を「指定」して初めて認められるということ。

そして、基準に適合しなくなった場合は総務大臣は「指定を取り消すことができる」ということ。

こういう「できる」規定は、上層部が本気になれば解釈の仕方を変えながら実行に移すことができます。

というわけで、今回の改正は実質的にふるさと納税に参加する自治体に対し、総務省が「理解を求める」から「許認可の権限を持つことになった」ということになります。

ふるさと納税制度の活用は早めにしよう!

上に書いたように、6月からのルール変更でふるさと納税は今まで以上に縛りが強くなり、「お得感」は減ってしまいました。

自分もふるさと納税はワンストップ特例制度の始まった平成27年から活用していますが、確かに返礼品の質、返礼率は年々下がってきていると感じます。

携帯電話の契約も同じですが、最初に頭を使って制度を活用した人間が得をし、その後不公平感を持つ人間たちが不満を訴えて制度の改革が始まり、徐々に最初に制度を活用した人間の理が減少していきます。

しかし、そうはいってもふるさと納税はまだまだお得な制度で、この制度を活用しない手はありません。

早いうちにふるさと納税制度をフルに活用して、この制度がなくなるまで目一杯活用するのが最も良い方法といえるでしょう。

ふるさと納税をまだ活用していない人はぜひ活用することをお勧めします!

本日の記事は以上になります。最後まで読んでいただいてどうもありがとうございました。

コメント